Obesitas of zwaarlijvigheid werd vroeger nogal lacherig geassocieerd met de eigen keuze van mensen voor een ongezonde levensstijl. De laatste cijfers tonen echter aan dat het probleem veel groter is. Ondertussen zijn er wereldwijd meer dan 800 miljoen mensen met corpulentie. Dit komt overeen met ongeveer 10% van de wereldbevolking. Er wordt verwacht dat dit aantal met meer dan 50% zal groeien tot 1,25 miljard tegen 2030. Volgens data van de Wereldgezondheidsorganisatie had in de VS in 2022 bijna 43% van de volwassen bevolking een BMI van meer dan 30. België doet beter met “slechts” 22% van de volwassen bevolking waarmee het wereldwijd op de 104e plaats staat. Deze sterke toename van obesitas heeft tot veel meer bewustwording geleid rond de ziekte en vooral de schadelijke gevolgen ervan.

GLP-1 brengt redding

Van nature is het bestrijden van obesitas via beweging en dieet weinig succesvol. Het vereist immers een sterke en duurzame combinatie van karakter, discipline en doorzettingsvermogen. Met de ontwikkeling van GLP-1 medicatie is er een eenvoudigere oplossing beschikbaar geworden. GLP-1, oftewel Glucagon-like Peptide 1, is een hormoon dat van nature voorkomt in het menselijke lichaam. Het zorgt voor een lagere bloedsuikerspiegel door de stimulering van insulinesecretie en het afremmen van de glucagonsecretie.

Hiermee is het uitermate geschikt voor de behandeling van diabetes. Bij testen voor nieuwe diabetesmedicatie bleek echter dat het ook leidde tot een opmerkelijk gewichtsverlies bij de patiënten. Een bijkomend effect van GLP-1 is immers dat de maag aanzienlijk trager geledigd wordt waardoor iemand langer een vol gevoel ervaart. Daarnaast is er ook nog een impact op de hersenen. Het hersengebied dat verantwoordelijk is voor het hongergevoel en de zin om te eten en het gebied dat instaat voor beloning gerelateerd gedrag worden ook beïnvloed. Dankzij deze drievoudige werking heeft het hormoon een belangrijke bijdrage voor de bestrijding van obesitas.

Obesitas of zwaarlijvigheid werd vroeger nogal lacherig geassocieerd met de eigen keuze van mensen voor een ongezonde levensstijl. De laatste cijfers tonen echter aan dat het probleem veel groter is.

Het natuurlijke hormoon GLP-1 is na aanmaak jammer genoeg slechts 2 tot 11 minuten actief in het bloed waarna het effect afneemt. Via de toediening van een synthetische variant kan dit effect veel langer bekomen worden.

Niet alleen de grootte van deze markt maakt een en ander interessant voor bedrijven en beleggers. Ook het repetitieve karakter van de behandeling is zeer aantrekkelijk. De behandeling met GLP-1 medicatie is namelijk slechts een bestrijding van de ziekte, maar niet noodzakelijk een genezing. Zonder veranderd eet- en bewegingspatroon zal het gewicht opnieuw beginnen toenemen bij stopzetting van de behandeling. Ongeveer vijf jaar na het stopzetten van de behandeling zit de patiënt opnieuw op zijn originele gewicht wanneer hij zijn gewoontes niet aanpast. Na 2 tot 3 jaar zal ongeveer 50% van het gewichtsverlies ongedaan gemaakt zijn. Zonder gewijzigde levensstijl is een patiënt dus eigenlijk veroordeeld tot een levenslange behandeling.

Relatief jonge markt

Het gebruik van GLP-1 voor gewichtsverlies is de jongste jaren hip, maar Novo Nordisk is al langer actief in deze markt. In 2009 lanceerde het met Victoza een GLP-1 medicijn voor de behandeling van diabetes. Vanaf 2015 was het actief in de obesitasmarkt met het GLP-1 medicijn Saxenda. Bij beide medicijnen was liraglutide het werkende bestanddeel. Het gewichtsverlies bleef echter beperkt tot ongeveer 8% waardoor er weinig ruchtbaarheid aan werd gegeven in de buitenwereld. Met de lancering in 2018 van Ozempic voor de bestrijding van diabetes veranderde dit sterk. Semaglutide, het actieve bestanddeel van Ozempic, bleek veel effectiever te zijn dan liraglutide. Dankzij het grotere gewichtsverlies werd het middel al snel gebruikt door niet-diabetes patiënten als afslankmiddel. Met Wegovy introduceerde Novo Nordisk in 2021 ook effectief een gewichtsverliesmiddel op basis van semaglutide.

Grote concurrerende farmabedrijven hadden sinds 2010 de investeringen in cardiometabolische behandelingen sterk teruggeschroefd omwille van de grote moeite om nieuwe doorbraken te forceren en door een vrees voor afnemende prijszettingsmacht. Novo Nordisk en Eli Lilly daarentegen zijn blijven investeren in nieuwe producten en dit heeft hen geen windeieren gelegd. Beide bedrijven hebben zo een stevige voorsprong kunnen nemen in de markten voor de behandeling van diabetes en obesitas, waarbij Novo Nordisk de absolute koploper is. Eli Lilly heeft in 2022 Mounjaro op de markt gebracht voor de behandeling van diabetes. Dit is een rechtstreekse concurrent voor Ozempic. Het werkende bestanddeel in dit middel is tirzepatide en is nog sterker dan semaglutide. Eind 2023 werd door Eli Lilly de variant Zepbound gelanceerd als gewichtsverliesmedicatie. Waar Wegovy gemiddeld 13-15% gewichtsverlies oplevert, loopt dit bij Zepbound al gemakkelijk op tot 20%.

Aanvullende technologieën

GLP-1 heeft dus voor een echte doorbraak gezorgd in de behandeling van obesitas. Toch staat het onderzoek in de markt niet stil. Zowel Novo Nordisk, Eli Lilly als nieuwe concurrenten kijken naar aanvullende middelen om tot nog betere resultaten te komen. Zo bevat het actieve bestanddeel van Zepbound niet enkel een GLP-1 agonist, maar ook een Glucoseafhankelijke Insulinotrope Polypeptidereceptor (GIP). Dit laatste bestanddeel werkt ook rechtstreeks in op het gebied van de hersenen dat betrokken is bij het reguleren van de eetlust. Andere alternatieven zijn GLP-1 in combinatie met amyline, glucagon, myostatine of een cannabinoïde (CB) receptor. Een hoop technische termen die u niet hoeft te onthouden. Belangrijk om te weten is dat al deze middelen op meerdere manieren het eetpatroon trachten te beïnvloeden om tot een optimale werking te komen.

GLP-1 heeft dus voor een echte doorbraak gezorgd in de behandeling van obesitas. Toch staat het onderzoek in de markt niet stil.

Obesitas komt niet alleen

Sommige onderzoeksbureaus schatten dat de GLP-1 markt tegen 2031 zou groeien tot 200 miljard USD. Hiervan zou ongeveer 68% richting de obesitasmarkt gaan. De gewichtsverliesmedicatie heeft dus een gigantisch potentieel en ook bijkomende indicaties kunnen zeer belangrijk worden. Obesitas is immers een sluipende ziekte die op termijn vaak gepaard gaat met nog veel andere aandoeningen. Zo lijdt ongeveer 60% van de obesitaspopulatie ook aan diabetes type 2. Daarbovenop heeft ongeveer 50% een verhoogd risico op hartfalen, 85% lijdt aan Metabole-disfunctie geAssocieerde SteatoHepatitis (MASH), 48% lijdt aan atherosclerotische ziekte (slagaderverkalking), 41% heeft chronische nierziekte ontwikkeld en er zijn verhoogde risico’s op slaapapneu, Alzheimer en de ziekte van Parkinson.

Wegovy heeft ondertussen bewezen dat het leidt tot een aanzienlijke reductie van het risico op hartfalen of andere cardiovasculaire ziekten. Belangrijke opmerking is wel dat dit enkel bevestigd werd bij de behandeling van obesitaspatiënten die reeds minstens één serieus cardiovasculair voorval hebben gehad. Het valt dus niet te verwachten dat Wegovy nu ook als behandeling zal gaan dienen voor alle mensen met cardiovasculaire problemen. Een studie van Zepbound heeft aangetoond dat het een significant effect kan hebben op de reductie van slaapapneu bij obesitaspatiënten.

Jagend peloton

Novo Nordisk bereikte een doorbraak met de lancering van hun GLP-1 middel en heeft hiermee een gigantisch grote markt kunnen aanboren. Ook andere farmabedrijven willen graag meegenieten van dit succes en er ontstond dan ook een heel peloton aan bedrijven dat tracht nieuwe middelen te ontwikkelen. Er zijn tientallen bedrijven die een eigen geneesmiddel in ontwikkeling hebben. Aangezien deze medicijnen nog in een vroeger ontwikkelingsstadium zitten, valt nog af te wachten of ze een gelijkaardige effectiviteit en tolerantie aan de dag zullen kunnen leggen.

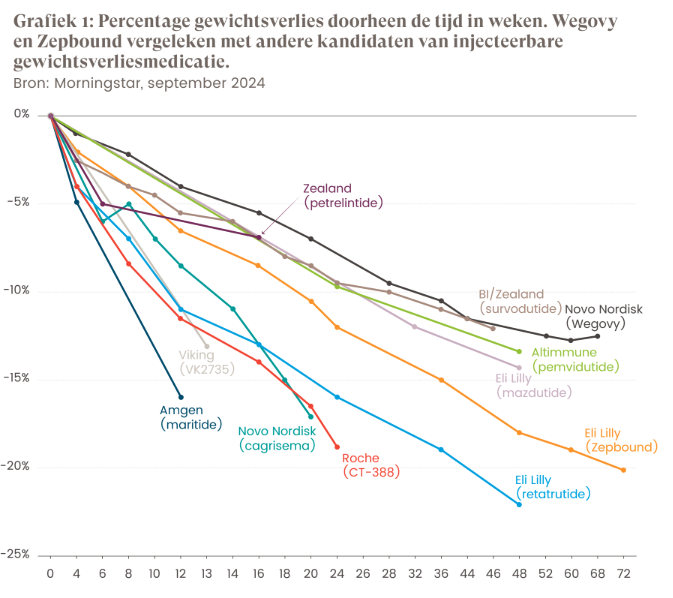

Grafiek 1 geeft een overzicht van voorlopige resultaten van nieuwe medicijnen die in ontwikkeling zijn in vergelijking met Wegovy en Zepbound.

In het peloton zitten onder meer grote farmabedrijven als Roche, Pfizer, AstraZeneca en Amgen, maar ook kleinere en nieuwere spelers zoals Viking Therapeutics, Zealand Pharma en Altimmune. Voorlopig zijn Novo Nordisk en Eli Lilly nog de alleenheersers op de markt, maar dit zal dus niet blijven duren. Toch verwacht Morningstar dat beide spelers samen nog ongeveer twee derde van de markt zullen bezitten in 2031 dankzij de voorsprong die ze nu al hebben opgebouwd. De concurrerende producten zullen immers pas binnen enkele jaren de markt kunnen betreden als ze effectief goedgekeurd zullen worden. Er wordt verwacht dat de markt op termijn uit tal van producten zal bestaan met een min of meer gelijke effectiviteit. Op termijn zal de concurrentie dus verschuiven van maximaal gewichtsverlies naar andere karakteristieken. Door de toetreding van nieuwe concurrenten en de druk van verzekeraars in de VS, zullen de verkoopprijzen voor de bestaande producten gevoelig dalen. Traditioneel daalt de verkoopprijs jaarlijks met 10 tot 15%. Dit kan weliswaar gecompenseerd worden door het aantal verkochte stuks te laten stijgen in deze gigantische markt.

Morningstar verwacht dat Novo Nordisk en Eli Lilly samen nog ongeveer twee derde van de markt zullen bezitten in 2031 dankzij de voorsprong die ze nu al hebben opgebouwd.

Focus op gebruiksgemak en kwaliteit

Wegovy en Zepbound moeten wekelijks via een injectiepen toegediend worden. Nieuwere medicijnen kunnen een meer gebruiksvriendelijke toedieningsvorm hebben. Zo wordt verwacht dat de doorbraak van orale medicijnen de markt nog toegankelijker zal maken voor patiënten. Naast wekelijkse injecties wordt er ook hard gewerkt aan producten met een maandelijkse dosis.

Daarnaast zal ook de kwaliteit van het gewichtsverlies steeds belangrijker worden. Bij Wegovy komt ongeveer 40% van het gewichtsverlies niet van vetverlies. Dit wil zeggen dat bijvoorbeeld ook de spiermassa of zelfs de botmassa aanzienlijk afneemt. Bij een natuurlijke manier van afvallen blijft dit vaak beperkt tot 20%. Zepbound scoort aanzienlijk beter dan Wegovy en kan het niet-vetverlies beperken tot 25%.

Tenslotte is er ook de hoop dat het aantal bijwerkingen doorheen de evolutie aanzienlijk zal afnemen. Het is namelijk geen pretje om de gewichtsverliesmedicatie te nemen. Veel mensen klagen over een sterke misselijkheid, maagdarmklachten, vermoeidheid of hoofdpijn.

Om nog maar te zwijgen van de zeldzame ernstigere klachten. Als er nieuwe producten op de markt komen die het aantal bijwerkingen aanzienlijk kunnen beperken dan kan dit een belangrijk argument worden voor artsen om de switch te maken. Dit zal bovendien ook bijdragen aan de retentiegraad van de patiënt. Hoe onaangenamer de bijwerkingen, hoe sneller een patiënt de behandeling zal stopzetten. Zeker eens het grote gewicht verloren werd en de zichtbare vooruitgang, en bijgevolg ook de beloning voor de patiënt, afneemt.

Marktleiders nog even gerust

Novo Nordisk en Eli Lilly zijn uiteraard beducht voor mogelijke concurrentie, maar zullen nog enkele jaren de alleenheersers zijn op deze markt.

Nieuwere medicijnen kunnen een meer gebruiksvriendelijke toedieningsvorm hebben. Zo wordt verwacht dat de doorbraak van orale medicijnen de markt nog toegankelijker zal maken voor patiënten.

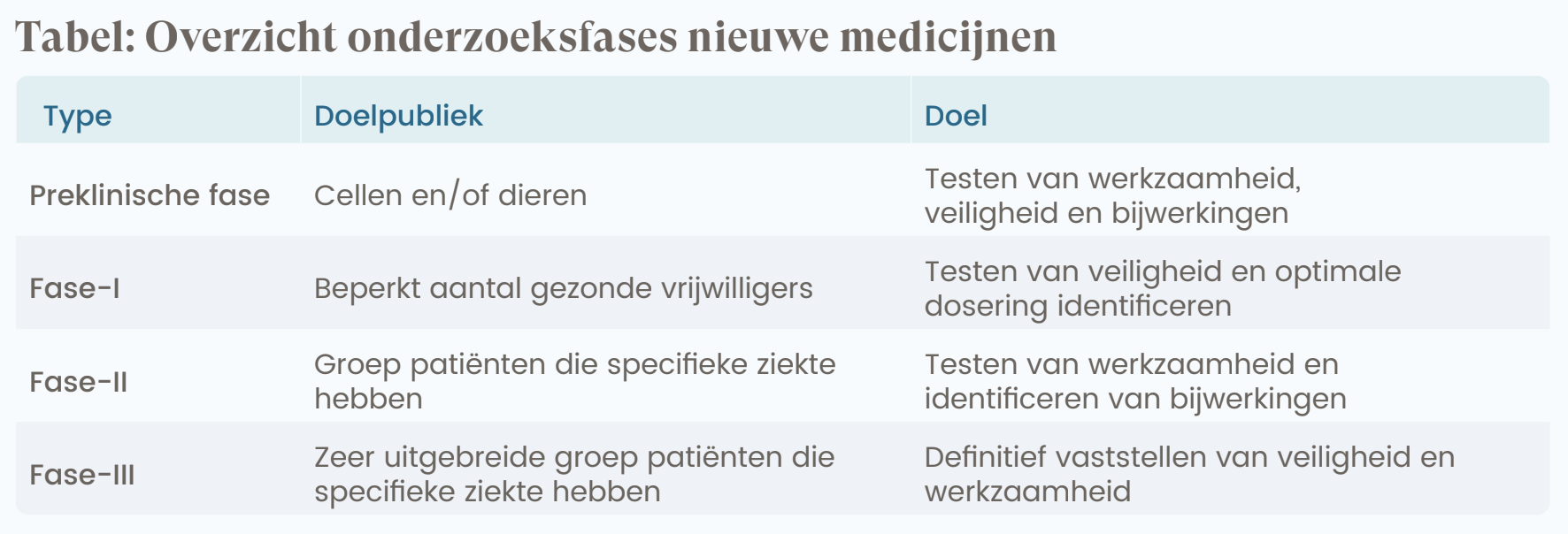

Om dit te begrijpen, moeten we even naar het volledige ontwikkelingsproces van nieuwe medicijnen kijken. Dit is namelijk een zeer lang, duur en risicovol proces.

Bovendien moet er ook voldoende voorraad geproduceerd kunnen worden. De vraag is momenteel veel groter dan het aanbod. Novo Nordisk en Eli Lilly kunnen de vraag dan ook absoluut niet bijhouden. Het is jammer genoeg niet zo eenvoudig om de productiecapaciteit snel op te krikken. Het opstarten van nieuwe fabrieken neemt al snel drie tot vijf jaar in beslag. Ze dienen specifiek gebouwd te worden voor de productie van de medicijnen en moeten aan de strengste veiligheidsvoorschriften voldoen. Deze fabrieken moeten uiteindelijk ook door de regulatoren zoals de FDA goedgekeurd worden vooraleer ze in gebruik mogen genomen worden. Tenzij de concurrentie hier al mee begonnen is, zullen ook zij tegen de nodige hindernissen aanlopen.

Tenslotte zitten Novo Nordisk en Eli Lilly zelf ook niet stil. Op het moment van schrijven zijn ze nog niet binnen, maar voor het einde van 2024 zou Novo Nordisk de fase-III resultaten van CagriSema moeten bekendgemaakt hebben. Deze combinatie van GLP-1 en amyline lijkt zeer veelbelovend en er wordt verwacht dat ze nog betere resultaten zal behalen dan Zepbound van Eli Lilly. Indien succesvol dan zal dit product in 2026 gelanceerd kunnen worden. Eli Lilly heeft met retatrutide een product in fase-III dat een combinatie is van GLP-1, GIP en glucagon. Dit product zal ten vroegste in 2027 de markt kunnen betreden.

Veel nieuwe spelers trachten hun graantje mee te pikken van de obesitasmarkt. Toch moeten Novo Nordisk en Eli Lilly niet meteen panikeren. Ze hebben reeds een jarenlange voorsprong uitgebouwd, doen veel investeringen in een grotere productiecapaciteit en hebben al een goede relatie opgebouwd met de voorschrijvende artsen. Bovendien hebben ze zelf ook nog veelbelovende medicatie in ontwikkeling en kunnen ze kleinere concurrenten gemakkelijk opkopen. We verwachten dus dat beide spelers de obesitasmarkt nog enkele jaren zullen domineren.

Ontwikkelingsfases voor nieuwe medicijnen, toegepast op obesitasmarkt

De gemiddelde tijd tussen de ontwikkeling van een molecule en de effectieve lancering van het medicijn op de markt schommelt tussen 10 en 15 jaar. Doorheen het proces moet het medicijn een aantal kritieke fases doorlopen zoals beschreven in onderstaande tabel:

Vooral de laatste fase neemt jaren in beslag en is zeer duur. Men moet vaak duizenden patiënten vinden om de studie op uit te voeren. In het geval van obesitasmedicatie duurt de studie per patiënt al gemakkelijk een jaar of langer. Dergelijke fase-III studies kosten dan ook vaak enkele honderden miljoenen USD. Dit is een bedrag dat kleine spelers vaak niet kunnen ophoesten. Daarom staan ze meestal open voor een samenwerking met grote spelers of zelfs een overname. Zowel Novo Nordisk als Eli Lilly “hebben diepe zakken” dankzij het succes van hun producten. Ze hebben de voorbije jaren dan ook al actief enkele van de kleinere, beloftevolle concurrenten kunnen opkopen.

Het ontwikkelen van medicijnen is niet alleen tijdrovend en duur, maar de slaagkans is ook zeer beperkt. Bovendien wordt doorheen elke fase slechts een specifiek aspect getest van het medicijn (veiligheid, werkzaamheid, bijwerkingen). Zo zegt een succesvolle fase-I studie bijvoorbeeld niets over de werkzaamheid van het medicijn. Volgens Norstella, een leidinggevend Amerikaans bureau dat farmabedrijven begeleidt in de ontwikkeling van nieuwe medicijnen, geraakt bijna 95% van de medicijnen in fase-I dan ook nooit op de markt. Zelfs bij een succesvol fase-II onderzoek blijft de uiteindelijke slaagkans beperkt tot ongeveer 55%. Vermoedelijk zullen dus nog een aanzienlijk aantal van de potentieel concurrerende medicijnen nooit het daglicht zien.

Na een succesvol fase-III onderzoek kan een dossier voorbereid worden voor indiening bij de regulatoren zoals de FDA in de VS en de EMA in Europa. Het duurt gemakkelijk enkele maanden om dergelijk dossier op te stellen en nogmaals enkele maanden vooraleer de regulator een beslissing neemt. Zij keuren uiteindelijk 92% goed van de dossiers die ze ontvangen. Een overzicht van de Zweedse bank SEB toont aan dat het nog enkele jaren kan duren vooraleer de eerste concurrerende producten op de markt zullen komen. Boehringer Ingelheim in combinatie met Zealand Pharma heeft het verst gevorderde product in ontwikkeling. Morningstar verwacht dat de finale resultaten van het fase-III onderzoek eind 2025 beschikbaar zullen zijn. Dit kan potentieel leiden tot een lancering op de markt tegen het einde van 2026.

Meer weten? Aarzel niet om ons te contacteren!

FAQ

1. Wat is GLP-1 medicatie en hoe werkt het?

GLP-1 medicatie is een behandeling die gewichtsverlies bevordert door het hongergevoel te verminderen, de maaglediging te vertragen en de bloedsuikerspiegel te reguleren. Het is gebaseerd op een hormoon dat van nature in het lichaam voorkomt.

2. Voor wie is GLP-1 medicatie geschikt?

Deze medicatie is bedoeld voor mensen met obesitas (BMI > 30) of overgewicht (BMI > 27) met bijkomende gezondheidsproblemen, zoals diabetes type 2. Een arts kan beoordelen of dit geschikt is voor jouw situatie.

3. Zijn er bijwerkingen bij het gebruik van GLP-1 medicatie?

Mogelijke bijwerkingen zijn misselijkheid, maag-darmklachten, hoofdpijn of vermoeidheid. Deze nemen meestal af naarmate het lichaam aan de medicatie gewend raakt.

4. Moet ik mijn levensstijl aanpassen tijdens de behandeling?

Ja, een gezonde levensstijl met een gebalanceerd dieet en voldoende beweging blijft belangrijk. Zonder deze aanpassingen kan het gewichtsverlies na het stoppen van de medicatie deels terugkeren.