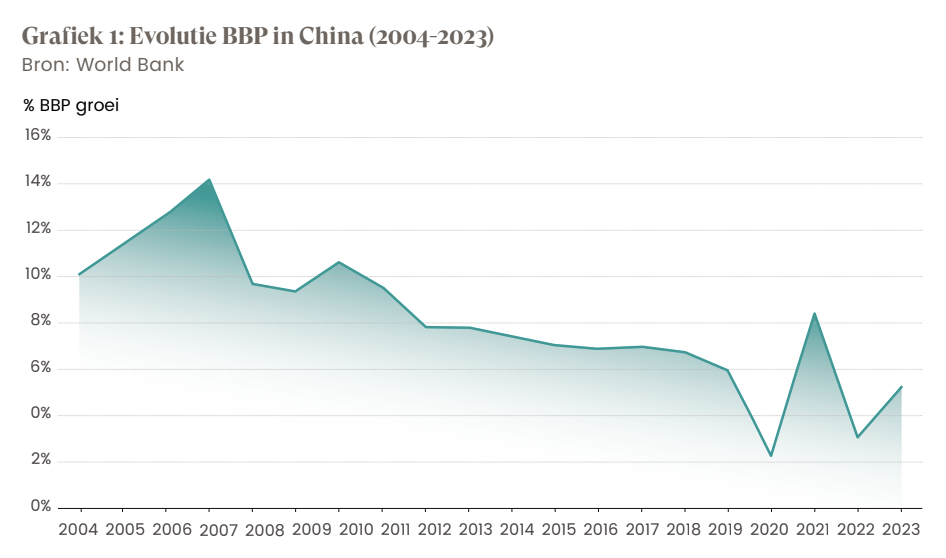

Het is overduidelijk dat Azië, en China in het bijzonder, de laatste jaren kampt met problemen door klimaatverandering, een vergrijzende bevolking en geopolitieke spanningen. Al langer groeien de spanningen met de VS en de herverkiezing van Trump doet het slechtste vermoeden. De voorbije 4 jaren stond China regelmatig in het middelpunt van negatieve belangstelling. Tot de COVID-pandemie kende het land een zeer sterke jaarlijkse economische groei, met zelfs een BBP-groei van meer dan 10%. Daaraan kwam een einde toen de COVID-pandemie het hele land en zo goed als de volledige export en import lam legde. De meeste landen in de wereld namen snel de draad weer op, heel anders dan China. De strikte lockdown werd er veel langer aangehouden waardoor de economie er veel trager weer op gang kwam dan in Europa of de VS. Weliswaar groeide de Chinese economie in 2020 nog met 2,24% maar dat was ver onder het niveau van de jaren daarvoor met groeipercentages van meer dan 5% (zie grafiek 1). De jaren van bovengemiddelde groei lijken inmiddels ver weg voor China, door verschillende problemen.

Jarenlang was de vastgoedmarkt de drijvende kracht achter een onstuimige economische groei, met een aandeel van 7-8% daarin. Bovendien is 70% van het vermogen van de Chinese bevolking belegd in vastgoed. Geen understatement dus dat de vastgoedmarkt heel belangrijk is voor China. In 2020 introduceerde de Chinese overheid strengere regelgeving om de overmatige schuldenlast in de vastgoedsector te verminderen. Tot dan was er geen dergelijke regelgeving waardoor sommige van de ontwikkelaars torenhoge schulden hadden. De nieuwe regelgeving leidde tot een plotselinge liquiditeitscrisis voor veel bedrijven die afhankelijk waren van verdere leningen om door te kunnen gaan met ontwikkelen en bouwen. Dit zorgde voor het omvallen van verschillende grote vastgoedontwikkelaars, waarvan Evergrande als meest beruchte voorbeeld.

De economische onzekerheid heeft ook het consumentenvertrouwen een fikse deuk bezorgd, de consumentenbestedingen hard geraakt en de Chinese overheid krijgt deze maar moeilijk terug op gang.

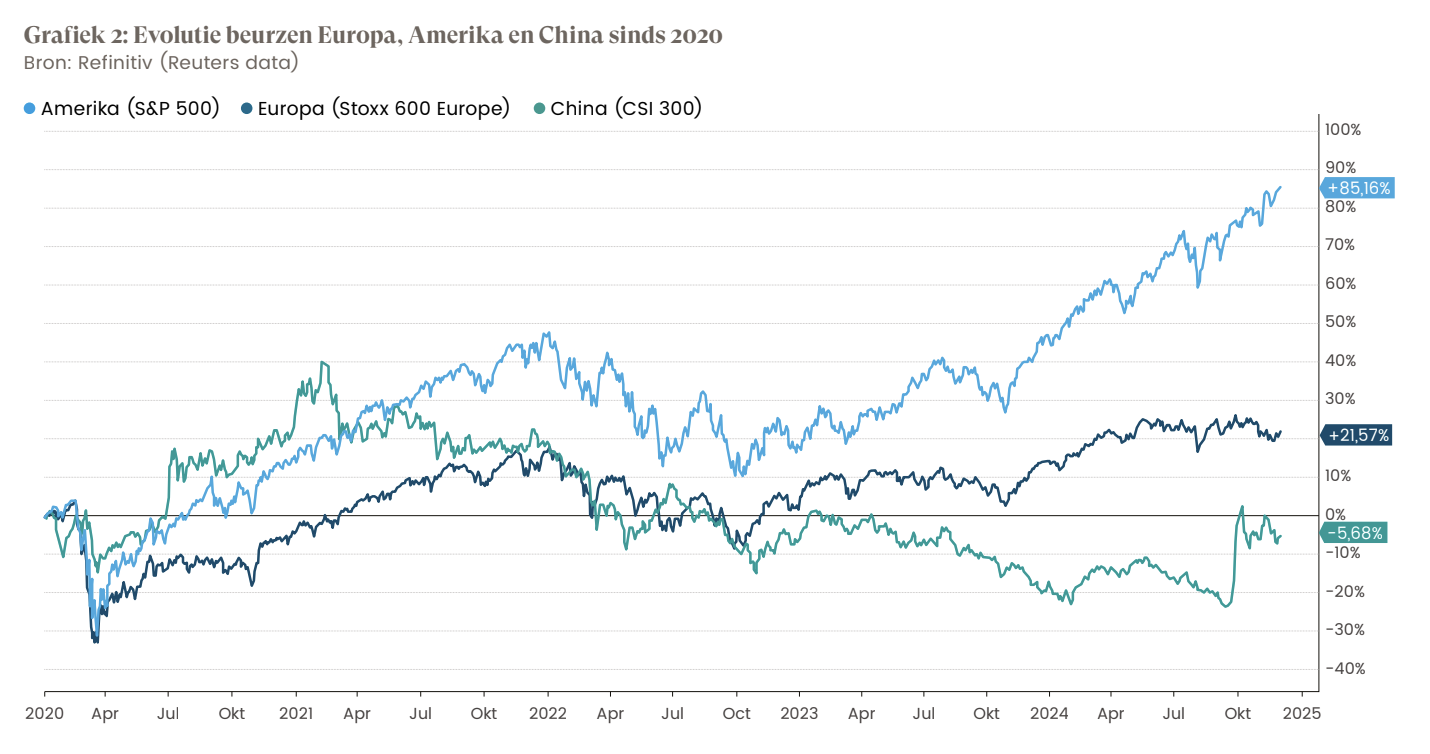

Daarnaast weerhield diezelfde overheid beleggers ervan om in het land te investeren door diverse wet- en regelgeving. Een in het oog springende maatregel is bijvoorbeeld de limiet van drie uren per week waarin kinderen mogen gamen. Dit heeft de technologiesector hard geraakt en deed de aandelenkoersen van toonaangevende bedrijven als Tencent, Alibaba, NetEase en Baidu hier significant onder lijden. Sinds 2020 lieten Chinese aandelen elk jaar een underperformance zien ten opzichte van zowel opkomende landen als mede-ontwikkelde landen (zie grafiek 2).

Opvallend genoeg bleven beleggers heel die tijd vertrouwen houden in de Chinese aandelenmarkt. Van 2020 tot en met 2022 stroomde er in totaal nog ruim 19 miljard EUR aan nieuw beleggersgeld naar Chinese aandelenfondsen die in Europa worden verkocht. Na het eerste kwartaal van 2023 begon deze trend te keren en kenden deze fondsen een uitstroom van 7,5 miljard EUR.

De Chinese centrale bank (Peoples Bank of China – PBC) wil sinds september 2024 het tij keren, met ingrijpende stimuli. Deze stimuli omvatten substantiële monetaire en fiscale interventies waarbij meer geld in de economie wordt gepompt en de vastgoedmarkt wordt gestabiliseerd om de groeidoelstelling van het bruto binnenlands product (BBP) van 5% te bereiken. Bedoeling is ook om consumenten aan te zetten om terug en meer te investeren in China, hetzij via hun consumptie, maar ook via de beurzen.

Met betrekking tot de banksector: verlaging van de reservevereiste voor banken met 50 basispunten. Dit vermindert het deel van de reserveerbare verplichtingen die commerciële banken moeten aanhouden in plaats van deze uit te lenen of te investeren. Hierdoor vergroot de liquiditeit en wordt de vraag gestimuleerd om deflatoire tendensen te bestrijden en de economische groei aan te zwengelen.

Met betrekking tot de vastgoedsector: verlaging van de hypotheekrente met 50 basispunten voor bestaande leningen. Deze maatregel zou dus niet alleen de vastgoedmarkt kunnen helpen, maar kan ook de consumptiecapaciteit van particuliere huishoudens vergroten.

Met betrekking tot de huishoudens: Budgettair stimuleringspakket (1,07 Biljoen USD) om de financiële druk op huishoudens te verlichten en de consumentenbeste- dingen te stimuleren. Deze impuls wil het besteedbaar inkomen ondersteunen (via premies, …) en de uitgaven verminderen van huishoudens aan ouderenzorg, pensioen, gezondheid, onderwijs en betaalbare huisvesting (via subsidies, …).

Met betrekking tot lokale overheden: 5- jarig stimuli pakket (1,4 Biljoen USD) om de schuldproblemen bij de lokale overheden aan te pakken. Dit pakket zal de schuldlimiet voor de lokale overheden verhogen waardoor deze extra middelen krijgen om de economische groei te ondersteunen en om nieuwe infrastructuurprojecten uit te voeren.

De vraag blijft dus of de heropstanding van de Chinese economie en beurs structureel en blijvend kan zijn. Temeer omdat Trump overduidelijk de regio en China in het bijzonder viseert.

Heeft het aangekondigde begrotingsprogramma het marktvertrouwen hersteld? De beslissing van de Chinese regering om de aandelenmarkt te stimuleren met deze monetaire en fiscale stimuleringsmaatregelen resulteerde in een tijdelijke koopwoede. Na de aankondiging ervan, gingen de koersen vlot hoger de laatste 2 weken van september 2024. De CSI 300-index steeg met 25% en de Hang Seng-index in Hongkong met 21%. Dergelijke tijdelijke opflakkering door een enthousiaste beleggersreactie op beleidsmaatregelen moet best wel in perspectief worden geplaatst. Het enthousiasme bekoelde immers al na enkele weken en we zien dat de markten nu terug lager staan dan eind september. De vraag blijft dus of de heropstanding van de Chinese economie en beurs structureel en blijvend kan zijn. Temeer omdat Trump overduidelijk de regio en China in het bijzonder viseert.

De Trump-factor

Het is geen geheim dat Trump een koele minnaar is van China. In zijn vorige ambtstermijn liepen de spanningen tussen China en de VS al hoog op. Trump beloofde bij een herverkiezing de banden met China nog meer door te knippen en kondigde tijdens zijn campagne enkele belangrijke maatregelen aan. Deze passen in zijn bredere America First-strategie en zijn gericht op economische en geopolitieke kwesties. Zo gaf Trump aan dat hij zijn hard beleid op handelsgebied wil doorzetten en zwaardere importtarieven zal heffen op Chinese producten. Hiermee wilt hij de afhankelijkheid van Chinese goederen verminderen. Trump lijkt ook vastbesloten om de Amerikaanse militaire aanwezigheid in de Indo-Pacifische regio te handhaven of te versterken, vooral om China’s groeiende invloed in gebieden zoals de Zuid-Chinese Zee tegen te gaan.

Na Trumps effectieve herverkiezing blijft het gissen naar zijn volgende stappen. Zal Trump zijn beleid even drastisch uitvoeren als hij tijdens zijn campagne beloofde of krijgt China een mildere versie te verwerken? Hoe dan ook zijn de gevolgen voor de Chinese economie niet mild. De aangekondigde importheffingen, technologische beperkingen en versterking van de Amerikaanse aanwezigheid in de regio zouden dan ook een fikse domper kunnen zetten op de Chinese economie en de gewenste groei en de stimulusmaatregelen van de Chinese regering kunnen ondermijnen.

Conclusie

China lijkt misschien eerder een economische tijger zonder tanden, maar het blijft een cruciale speler op het wereldtoneel met een enorm potentieel voor de toekomst. De dynamiek is duidelijk wel veranderd. Het land blijft groeien en innoveren, en op sommige gebieden zijn ze zelfs toonaangevend geworden, denk bvb maar aan elektrische wagens, zonnepanelen,… Tegelijkertijd zijn de uitdagingen echter ook complexer geworden. De toekomst van het land zal afhangen van hoe goed China kan inspelen op demografische veranderingen, technologische ontwikkelingen en mondiale economische trends. De aangekondigde stimuleringsmaatregelen zijn alvast stevig en kunnen zeker helpen om de economie nieuw leven in te blazen. Belangrijk hierbij is echter of China daarbovenop ook het hoofd zal kunnen bieden aan Trumps plannen.

FAQ

1. Hoe heeft de COVID-pandemie de Chinese economie beïnvloed?

De COVID-pandemie had een grote impact op de Chinese economie. Terwijl de meeste landen snel herstelden, bleef China door strikte lockdowns langer economisch verzwakt. De jaarlijkse groei daalde in 2020 naar 2,24%, een flink contrast met de groeicijfers van meer dan 10% in eerdere jaren.

2. Waarom is de vastgoedsector zo belangrijk voor de Chinese economie?

De vastgoedsector speelt een sleutelrol in de Chinese economie en draagt 7-8% bij aan het BBP. Daarnaast heeft 70% van de Chinese bevolking hun vermogen belegd in vastgoed. Problemen in deze sector, zoals de liquiditeitscrisis van 2020, hebben daarom verstrekkende gevolgen voor de economie en het consumentenvertrouwen.

3. Hoe beïnvloeden de beleidsmaatregelen van Trump de Chinese economie?

Trumps beleid, gericht op het verminderen van de afhankelijkheid van Chinese producten en het versterken van de Amerikaanse aanwezigheid in de Indo-Pacifische regio, kan de Chinese economie schaden. Maatregelen zoals importheffingen en technologische beperkingen bedreigen de groeidoelstellingen van China.

4. Wat is de huidige status van de Chinese aandelenmarkt?

Chinese aandelen hebben sinds 2020 een underperformance laten zien in vergelijking met andere opkomende en ontwikkelde markten. Hoewel er in 2024 een tijdelijke opleving was, blijft de lange termijn onzeker door geopolitieke spanningen en binnenlandse uitdagingen.

Meer weten? Aarzel niet om ons te contacteren!