De vastgoedgroep Aedifica was lang uit de gratie, maar vier beurshuizen verwachten een verdere heropstanding. Als het overnamebod op sectorgenoot Cofinimmo slaagt, wordt de groep met een portefeuille van 12 miljard euro de grootste in de zorgsector in Europa en de vierde grootste wereldwijd. ING is lovend over het huwelijk: ‘De deal is goed voor synergieën, winstgroei per aandeel en een betere diversificatie tussen landen en huurders. Aedifica zal een beter verhaal kunnen brengen met een hogere zichtbaarheid, betere toegang tot de kapitaalmarkt en een boost van nieuwe deals. De verkoop van de kantorenportefeuille van Cofinimmo, goed voor 12 procent van het geheel, kan geld opleveren om te recycleren in de zorgsector.’

‘Na enkele moeilijke jaren oogt de toekomst voor zorgvastgoed rooskleuriger’, oppert Bank Nagelmackers. ‘De bezettingsgraad en de operationele marges lijken het dieptepunt te hebben bereikt. Bovendien zou door de vergrijzing de capaciteit van de rusthuizen in Europa tegen 2050 moeten verdubbelen. Door de fusie zal het gewicht van het aandeel in de indexen toenemen. Aedifica koop je met een korting van 11 procent, en het aandeel levert een dividendrendement van bruto 5,9 procent op.’

Trends Beleggen rolt de rode loper uit voor de bioscoopgroep Kinepolis. ‘De resultaten over 2024 waren een tegenvaller en dat heeft gewogen op de beurskoers. Maar de moeilijkere periode is volgens ons achter de rug. De normalisering van het filmaanbod uit Hollywood en het weer op gang komen van de internationale expansie zullen vanaf de tweede jaarhelft een inhaalbeweging brengen.’

‘Het aantal bezoekers herstelde in april al fors dankzij blockbusters als 'Minecraft'’, oppert Belfius. ‘Kinepolis afficheert robuuste marges, toont een exemplarische financiële discipline en pronkt met een hoog vrij cashflowrendement boven 10 procent. De strategie om de zalen te optimaliseren en het hervatten van overnames zijn sleutelhefbomen voor het weerbare en goed gemanagede businessmodel.’

De logistieke vastgoedgroep Montea prijkt bij De Belegger op de eerste stek, al benadrukt het beursblad dat het om een keuze voor een termijn langer dan zes maanden gaat. ‘De tijd dat de gereglementeerde vastgoedgroep tegen bijna het dubbele van zijn intrinsieke waarde noteerde, zien we niet meteen terugkomen. Maar de huidige korting van 18,5 procent is aantrekkelijk voor dit uitstekend geleide bedrijf. De intrinsieke waarde en de winst per aandeel zitten in de lift. Met een schuldgraad van 37,7 procent is de balans in goede gezondheid. Dat impliceert mooie dividendverhogingen de komende jaren. Het huidige dividend is goed voor een brutorendement van 5,7 procent. Daar kan geen obligatie of termijnrekening tegenop.’

‘De vraag naar logistieke ruimte is na de e-commerceboom wat afgenomen. Maar Montea is in staat geweest bovengemiddelde rendementen te halen dankzij zijn profiel van ontwikkelaar en langetermijninvesteerder tegelijkertijd’, stelt Kepler Cheuvreux. ‘Het nieuwe strategische plan omvat 1,2 miljard euro investeringen tegen eind 2027. Dat moet een winst van 5,60 euro per aandeel opleveren. Dat betekent een jaarlijkse samengestelde return van 6 procent.’

7. EVS

De koerszwakte na het licht tegenvallende eerste kwartaal vormt een instapgelegenheid voor dit goedkope aandeel, meent onder meer Belfius. ‘De specialist in liveverslaggeving heeft een solide orderboek en bevestigde de goede vooruitzichten voor 2025. De ambitie van EVS om wereldleider te worden in livevideo wordt concreter met het ecosysteem VIA-MAP en de integratie van artificiële intelligentie in zijn oplossingen. De Amerikaanse invoertarieven veroorzaken wat onzekerheid, maar EVS past zijn strategie aan om de impact ervan te beperken.'

‘Dat het eerste kwartaal wat minder was, komt vooral door het uitstel van enkele klantenleveringen van maart naar april’, sust KBC Securities. ‘De vraag blijft sterk in alle regio’s. Ondanks de tarieven en de zwakkere dollar blijft EVS bij de jaarprognose om een omzet tussen 195 en 210 miljoen euro te realiseren. De kosten blijven onder controle.’

8. Melexis

Onder meer Leo Stevens is fan van de chipontwikkelaar voor de autosector. ‘Melexis is door een perfecte storm gegaan. Klanten uit de autosector bouwden hun voorraden af en de vraag naar elektrische wagens stond onder druk. De voorraadcorrectie lijkt op zijn laatste benen te lopen, waardoor er weer groei kan zijn in de tweede jaarhelft. Het management heeft alvast beslist om van de koersdaling gebruik te maken om eigen aandelen in te kopen. Daarnaast probeert Melexis voet aan de grond te krijgen in de markt van robotica.

BNP Paribas Fortis merkt op dat de autosector dit decennium nog altijd een van de interessantste groeimarkten vormt voor halfgeleiders. ‘Op de kapitaalmarktendag kwam Melexis met stevige groeidoelstellingen tot 2030 die beter waren dan verwacht. Het management rekent op een gemiddelde omzetgroei van 11 procent per jaar, waarvan minstens 10 procent voor het autosegment en 15 procent daarbuiten. De hoge winstgevendheid laat toe te investeren in groei en tegelijk de aandeelhouders te verwennen. Het dividendrendement is met 4,5 procent buitengewoon hoog voor een techbedrijf.’

9. Bekaert

‘Dankzij de focus op producten met een toegevoegde waarde en een strike kostendiscipline weet het bedrijf de marges te beschermen, ondanks een milde druk op de omzet’, prijst Trends Beleggen de specialist in staaldraad en -koord aan. ‘Bekaert kan de moeilijke conjunctuur uitzitten zonder in te boeten op de marges. Tegen zeven keer de winst is de waardering heel aantrekkelijk. Een conjunctuurherstel zou een koersherstel inluiden.’

‘Deze wereldleider is balansmatig gezond, wat het aandeel een dividendrendement van 5,5 procent bruto oplevert’, stipt De Belegger aan. ‘’Tegelijk blijft Bekaert eigen aandelen inkopen.’

10. Xior

‘De kotmadam van de beurs heeft na de megaovername van Basecamp in 2022 in een klimaat van stijgende rentevoeten een moeilijke tijd achter de rug’, erkent Test-Aankoop Invest. ‘Intussen heeft Xior de tering naar de nering gezet en is de operatie verteerd. De markt van studentenkoten draait bijzonder goed. Er zijn nog steeds tekorten, terwijl de vraag door het stijgende aantal buitenlandse studenten groeit. De contracten zijn van korte duur, waardoor snel opwaartse prijsaanpassingen kunnen worden doorgevoerd. Voor 2025 verwacht Xior voor zijn bestaande panden een inkomstengroei met minstens 5 procent.'

Het peloton

Enkele andere aandelen haalden de top tien net niet. Ook het biotechbedrijf Argenx en de chemiegroep Solvay kregen nog drie nominaties. ‘Argenx transformeert dit jaar van een biotech- naar een winstgevend farmabedrijf met een omzetgroei van 40 procent’, denkt Belfius. ‘Solvay werd afgestraft na wat mindere kwartaalcijfers, maar de vrije cashflow dekt het riante dividend en het aandeel is goedkoop’, vat ABN Amro MeesPierson samen.

Mooie winst met Belgen

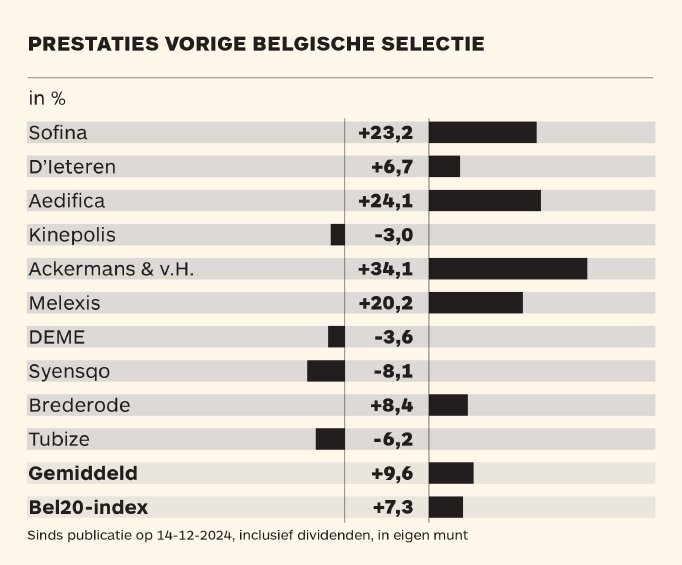

De Belgische favorieten die de analisten midden december naar voren schoven, haalden sindsdien een rendement van gemiddeld 9,6 procent. Dat is beter dan de Bel20, die met de dividenden erbij 7,3 procent opleverde. Vooral Ackermans & van Haaren was een schot in de roos. Na een klim met een derde durft geen enkel beurshuis de holding nog te tippen voor de tweede jaarhelft.